Egy szám, ami megmagyarázza az EU kapitulációját Trumppal szemben

avagy ezért önkéntes a vazallussá válás!

A hétfői gyorselemzésem után, amelyben a Trump által EU-ra oktrojált egyenlőtlen, féloldalas vámmegállapodás logikáját elemeztem, több olvasó is rámírt, azon értetlenkedve, hogy vajon miért ennyire “csicska” az Európai Unió, miért dobja ilyen könnyen, kvázi önként oda magát Washingtonnak.

Üdv az Európa nevű gyarmaton!

Be volt szépen készítve, publikációra készen ma délelőttre egy metább, az európai politikai berendezkedéseink önmagukba omlásáról elmélkedő sorozatomnak az első része, de vasárnap, július 27-én az amerikai elnök skóciai golfpályáján megszületett az USA és az EU közötti

Azóta gondolkodom ezen a kérdésen, amire nyilvánvalóan nem lehet egydimenziós választ adni. Mindenesetre, a sajtóban megjelenő elemzések két dologra hívják fel a figyelmet:

az EU-s országok több terméket exportálnak az Egyesült Államokba, mint amennyit onnan importálnak, így az amerikai piacokhoz való hozzáférés még akkor is megéri az európaiaknak, ha termékeik innentől 15%-kal kevésbé versenyképesek, mint eddig voltak. (Nagy általánosságban – minden más árképző tényezőt, pl. nyersanyaköltséget, munkaerőköltséget, stb. egyenlőnek számítva – a 15%-os vám ugyanis ezt jelenti: egy Európából importált termék az amerikai piacon 15%-kal drágább, mint ugyanaz az USA-ban gyártott termék.)

a megállapodás valójában nemcsak a kereskedelmi viszonyról szólt, ez a meghunyászkodás kellett ahhoz, hogy Trump ne hagyja magára Ukrajnát és az EU felé meglévő védelmi vállalásait se vágja vissza túlzott mértékben.

De még így is az az érzése az embernek, hogy az EU mozgástere nagyobb is lehetett volna. Nézzünk csak rá az EU-énál hatszor kisebb GDP-jű Indiára, mely ugyan Trumppal sokkal kompatibilisebb vezetéssel rendelkezik, mégis sokkal karakánabb módon áll ki az érdekei védelmében.

És akkor itt behoznám az EU teljesen lassú döntéshozatali mechanizmusát, illetve a tagállamok megállapodási képtelenségét, amely szintén hozzátesz egy újabb fontos dimenziót az első bekezdésben megfogalmazott kérdéshez.

De még ez sem elégséges magyarázat, végülis a Brexit során sikerült ezeket a politikai akadályokat is félretolni, és keményebb tárgyalópartnerként fellépni.

És akkor ezen a ponton hoznék be egy negyedik szempontot. Az a helyzet ugyanis, hogy az európai nagyvállalatok és tőketulajdonosok önmaguk is érdekeltek abban, hogy a Trump birodalmi rebalanszírozása sikeres legyen.

Úgy is mondhatnám, hogy ezeknek a tőketulajdonosoknak nagyobb (de legalábbis azonos) prioritást élvez az amerikai állam és az amerikai nagyvállalati szektor sikere, mint az EU és tagállamainak sikere.

Mindezt abból az egyszerű okból kifolyólag, mert befektetéseik és megtakarításaik legnagyobb része amerikai állam- és vállalati kötvényekben, illetve részvényekben van lekötve. Ezek értékállósága, ezzel összefüggésben a dollár értékének stabilitása tehát alapvető érdekük.

Mutatok néhány számot az Európai Központi Bank (EKB) idén áprilisi jelentéséből.

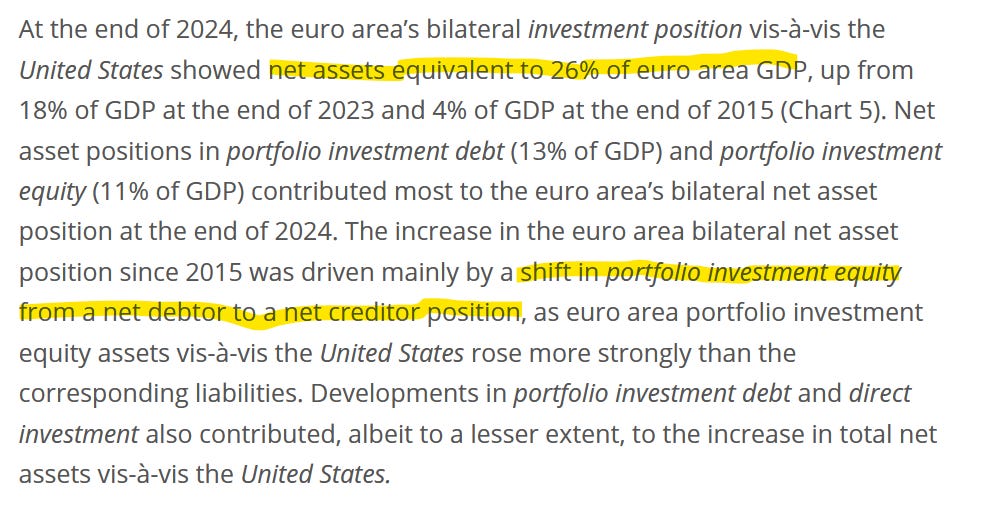

Mit látunk itt? Egyrészt azt, hogy az eurozóna országai több befektetéssel (kötvények és részvények) rendelkeznek az USA-ban, mint fordítva. A két érték közötti különbség kb. az eurozóna GDP-jének 26% teszi ki. 10 éve ez az arány csak 4% volt.

Ebben a 10 évben az történt, hogy az európaiak sokkal több amerikai részvényt vásároltak, mint fordítva, illetve az amerikai részvények értéke is gyorsabban nőtt, mint az európaiaké.

Abszolút értéken nézve, 2024 végén az európai kézben lévő amerikai pénzügyi eszközök értéke 12,38 ezer milliárd euróra, vagyis az eurozóna GDP-jenek 82%-ra rúgott, ami majdnem duplája (+83%) a 10 évvel ezelőtti értéknek.

Ez a növekedés a részvények esetében még nagyobb, ott +286%, ami nem azt jelenti, hogy az európaiak ennyivel több részvényt vásároltak, hanem főleg azt, hogy a részvények ára ilyen sokat nőtt egy évtized alatt. A kötvénytartalékok is 91%-kal nőttek.

Magyarán tehát számot is tudunk hozzárendelni ahhoz, hogy az európai tőketulajdonosok mennyire érdekeltek az USA, és a MAGA-projekt sikerében: 12,38 ezer milliárd euró, vagyis az eurózona egy éves GDP-jének 82%-a.

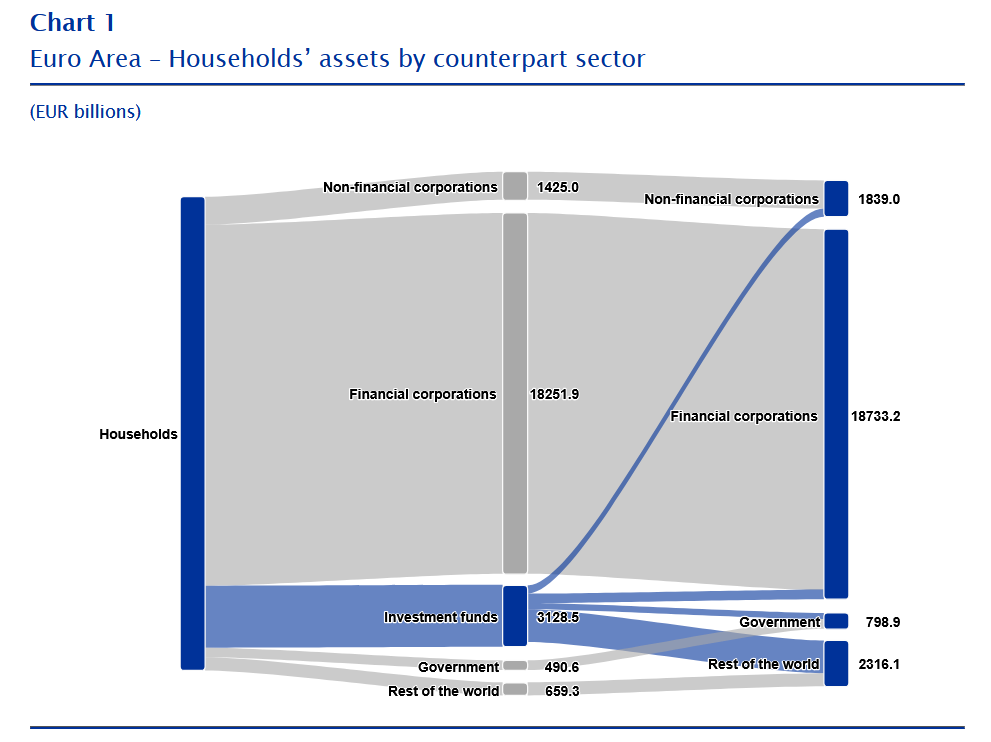

Persze azt lehetne mondani, hogy nemcsak a gazdag tőketulajdonosok, de az átlagháztartások is érdekeltek lehetnek, hiszen ők is tarthatják megtakarításaikat amerikai pénzügyi eszközökben. Ezt viszont egy másik EKB-elemzés segít eloszlatni: eszerint az eurozóna háztartásai által birtokolt pénzügyi eszközöknek kevesebb, mint 10%-a EU-n kívüli kitettség, főként a megtakarítások valamilyen befektetési alapba történt betétele által.

Ez abszolút értéken olyan 2300 milliárd euró, a fent emlegetett teljes kitettségnek, tehát a 12 ezer milliárdnak kevesebb mint ötöde. A fennmaradó négyötöd tehát minden jel szerint az eurozóna kormányzatainak és főként nagy tőketulajdonosainak kezében összpontosul.

Ezzel feltehetően az olyan befektetési bankokat és befektetési alapokat munkatársként megjárt európai vezetők, mint Emmanuel Macron és Friedrich Merz is tisztában vannak.

Szóval ennek az egész egyenlőtlen megállapodásnak, amely Európa további deindusztrializációját és társadalmi problémáinak halmozódását hozhatja, azért vannak nyertesei is. És a nyertes-vesztes mátrixnak kifejezetten osztálybukéja van.

Hát ez valamiért nekem nagyon úgy jön le, hogy végső soron az elitünk mégiscsak elárult minket...

Érdekes, ezeket abszolút nem lehetett eddig tudni, köszönöm.

Eggyel vitatkoznék:

"És akkor itt behoznám az EU teljesen lassú döntéshozatali mechanizmusát, illetve a tagállamok megállapodási képtelenségét, amely szintén hozzátesz egy újabb fontos dimenziót az első bekezdésben megfogalmazott kérdéshez."

A kereskedelem tudomásom szerint teljes egészében uniós hatáskör, vagyis minden eszköz UvdL kezében összpontosul. Tehát itt konkrétan a döntéshozatali mechanizmusra illetve a széthúzó tagállamokra fogni bármit nem nagyon lehetne.